中国如何保持全球锂电池供应链领先优势

2020-11-18近日,彭博新能源财经(Bloomberg Energy Finance)发布首期“全球锂离子电池供应链排名”。这份排名通过对全球市场的影响进行的量化,提供了25个国家的概况以及对行业未来五年的展望。

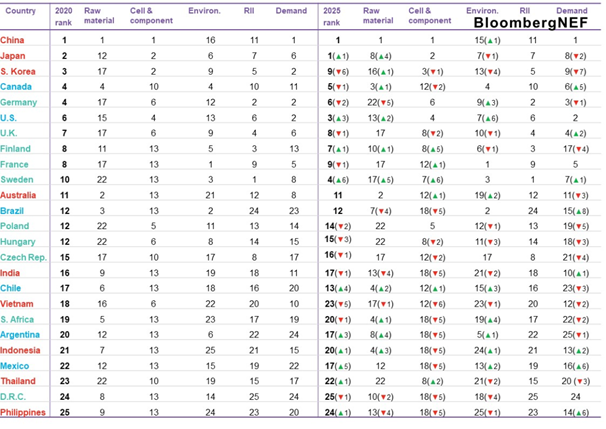

彭博新能源财经的锂离子电池供应链排名根据各国目前的发展路径,确定各国目前和2025年在锂离子电池供应链中的位置。排名主要考察各国的五个供应链关键指标:原材料、电芯及关键原材料制造、环境、RII和终端需求(包括新能源汽车和储能)。在总排名中,五个关键指标的权重相同。

锂离子电池供应链排名,2020年排名(左)及2025年预期(右)

(注:“ RII”指监管、基础设施和创新) 来源:彭博新能源财经

根据彭博分析师分析,中国电池产业之所以大获成功,一方面受国内高达72GWh的庞大电池需求的推动;而另一方面是因为中国拥有了全球80%的电池金属精炼产能、77%的电芯产能和60%的关键原材料产能。而根据这些统计数据,分析师预计中国至少在2025年之前仍将是世界锂离子电池的霸主。

BNEF电池原材料首席分析师夸西·安波佛(Kwasi Ampofo)表示:“获得原材料、人才和基础设施对于吸引投资进入价值链非常关键。除了在全球关键矿产的开采上进行重大投资外,中国还在原材料精炼方面占主导地位。这给予了中国相对于其他亚洲国家的优势。”

但其中值得关注的是,在原材料,电芯和零部件市场需求都如此高的背景下。中国的监管、基础设施和创新(RII)以及环境的排名分处于第14与第16名,处于较低水平。这反映出中国除了支持上游金属开采和精炼产能发展外还需制定相应的环境保护政策。

新能源电池回收利用作为电池产业链的重要组成部分,合理完整的电池回收体系都是产业发展的重要保证,只有电池产业的良性循环才能保持中国在市场中已有的优势地位。